La importancia de este documento financiero, no radica tanto en el resultado obtenido por nuestras ventas (Ganancias o pérdidas), sino en determinar paso a paso la forma en que se llegó a ese resultado.

PRIMERA PARTE DEL ESTADO DE RESULTADOS

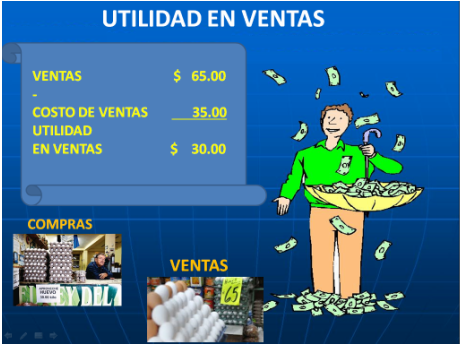

Aquí analizamos todos los elementos relacionados directamente con el giro principal de la Empresa, Como lo es la compra-venta de Mercancías, es decir, la diferencia entre lo que nos pagaron por la mercancía que vendimos y lo que nosotros pagamos por ella (Costo). A esto se le conoce como Utilidad en Ventas o perdida en Ventas.

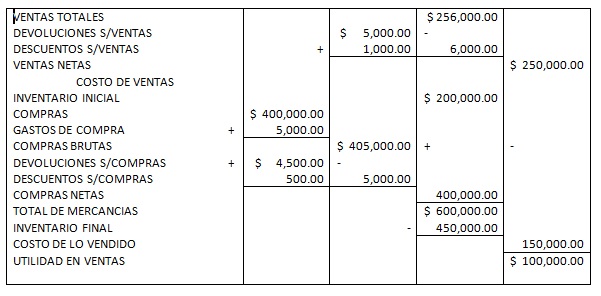

VENTAS NETAS = Ventas totales (Importe de los productos que vendimos)

Menos

Devoluciones y Descuentos sobre Ventas

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

COMPRAS BRUTAS = Compras totales (mercancía adquirida para vender)

mas

Gastos de compras (Como fletes, Seguros, Cargas y Descargas)

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

COMPRAS NETAS = Compras Brutas

Menos

Devoluciones y Desctos s / Compras

- - - - - - - - - - - - - - - - -- - - - - - - - - - - - -- - - - - - - - - - - - -

COSTO DE VENTAS = Inventario Inicial (Mercancía existente en nuestro de Almacén)

mas

Compras Netas (Mercancía Que entro a nuestro de Almacén)

= Total de Mercancías (CANTIDAD de Mercancía Que tuvimos)

Menos

Inventario final (Mercancía Que Queda al final, del Ejercicio)

*

La UTILIDAD EN VENTAS también es conocida como UTILIDAD BRUTA.

Cuando el importe de la mercancía que Vendimos sea menor a lo que nos COSTO, la diferencia será una PÉRDIDA EN VENTAS o PERDIDA BRUTA.

Cuando el importe de la mercancía que Vendimos sea menor a lo que nos COSTO, la diferencia será una PÉRDIDA EN VENTAS o PERDIDA BRUTA.

CABE ACLARAR QUE EN UN VERDADERO DOCUMENTO FINANCIERO NO DEBEN ANEXARSE LOS SIGNOS.

SEGUNDA PARTE DEL ESTADO DE RESULTADOS

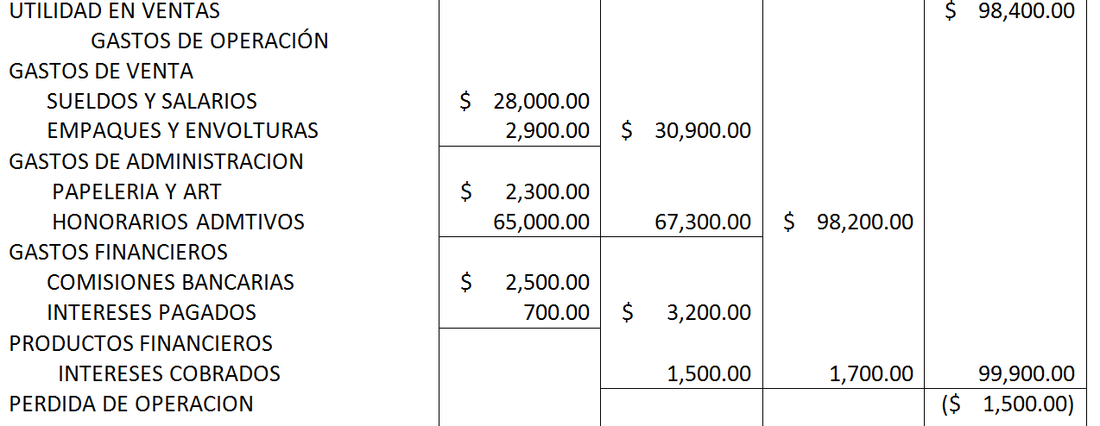

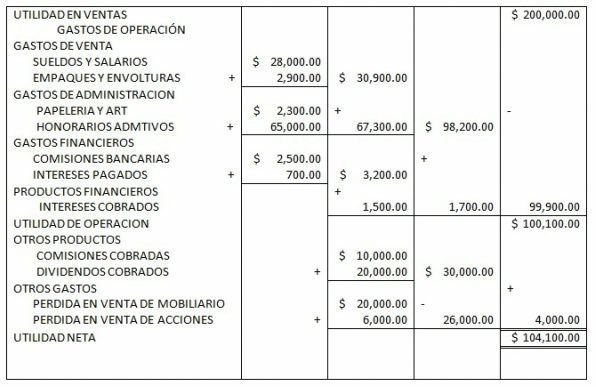

Consiste en analizar detalladamente los pagos que hace la empresa y que son necesarios para que la misma funcione, convirtiéndose en Gastos, porque al ser utilizados ya no pueden recuperarse. Mismos que al aplicarlos a la utilidad o perdida bruta que venimos arrastrando, la afectan de tal forma que obtenemos una UTILIDAD o PÉRDIDA NETA.

Comenzamos con los pagos que hacemos para que la empresa pueda realizar sus actividades u operaciones diarias, sin los cuales seria imposible incluso atender a nuestra clientela.

GASTOS DE OPERACIÓN = GASTOS DE VENTA (Renta del local, sueldo empleados, propaganda,

empaques y envolturas, luz del local, etc.

MAS

GASTOS DE ADMINISTRACIÓN (Renta y luz de oficinas, sueldo de

empleados de oficina, papelería, aseo y limpieza, etc.)

MAS o

MENOS

GASTOS Y PRODUCTOS FINANCIEROS (intereses o comisiones bancarias

cobrados o pagados)

GASTOS DE OPERACIÓN = GASTOS DE VENTA (Renta del local, sueldo empleados, propaganda,

empaques y envolturas, luz del local, etc.

MAS

GASTOS DE ADMINISTRACIÓN (Renta y luz de oficinas, sueldo de

empleados de oficina, papelería, aseo y limpieza, etc.)

MAS o

MENOS

GASTOS Y PRODUCTOS FINANCIEROS (intereses o comisiones bancarias

cobrados o pagados)

Cuando existen gastos y productos financieros deben clasificarse, colocando en primer lugar el que tenga la cantidad mayor, a fin de facilitar la resta entre ambos; y en base a esto, si los gastos son mayores, la diferencia será GASTOS FINANCIEROS y se sumarán a los gastos de venta y de administración. Y en caso contrario, es decir si los productos son los mayores, la diferencia será PRODUCTOS FINANCIEROS y se tendrá que restar a los gastos de venta y de administración.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

UTILIDAD O PÉRDIDA

DE OPERACIÓN = UTILIDAD EN VENTAS

MENOS

GASTOS DE OPERACIÓN

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

UTILIDAD O PÉRDIDA

DE OPERACIÓN = UTILIDAD EN VENTAS

MENOS

GASTOS DE OPERACIÓN

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

OTROS GASTOS Y OTROS PRODUCTOS

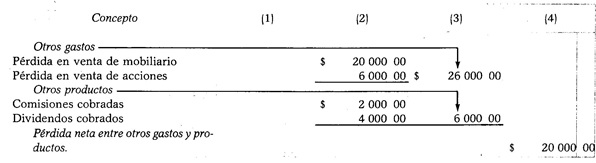

Al igual que los financieros, cuando existen otros gastos y otros productos, también deben clasificarse, colocando en primer lugar el que tenga la cantidad mayor, a fin de facilitar la resta entre ambos; y en base a esto, si los gastos son mayores, la diferencia será OTROS GASTOS y se sumarán a la Pérdida Bruta, o bien se restarán a la Utilidad Bruta. Y en caso contrario, es decir si los productos son los mayores, la diferencia será OTROS PRODUCTOS y se tendrá que sumar a la utilidad en ventas, o bien restar a la pérdida en ventas.

Ejemplo: Supongamos los siguientes gastos y productos: $20,000.00 en pérdida en venta de mobiliario, $6,000.00 en pérdida en venta de acciones y valores, $2,000.00 en comisiones cobradas y dividendos cobrados por $ 4 000.00.

Al igual que los financieros, cuando existen otros gastos y otros productos, también deben clasificarse, colocando en primer lugar el que tenga la cantidad mayor, a fin de facilitar la resta entre ambos; y en base a esto, si los gastos son mayores, la diferencia será OTROS GASTOS y se sumarán a la Pérdida Bruta, o bien se restarán a la Utilidad Bruta. Y en caso contrario, es decir si los productos son los mayores, la diferencia será OTROS PRODUCTOS y se tendrá que sumar a la utilidad en ventas, o bien restar a la pérdida en ventas.

Ejemplo: Supongamos los siguientes gastos y productos: $20,000.00 en pérdida en venta de mobiliario, $6,000.00 en pérdida en venta de acciones y valores, $2,000.00 en comisiones cobradas y dividendos cobrados por $ 4 000.00.

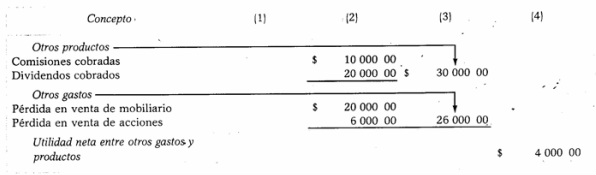

Ejemplo: Supongamos los mismos datos del caso anterior, con la diferencia de que las comisiones cobradas importan $ 10 000.00 y los dividendos cobrados $ 20 000.00.

UTILIDAD NETA o

UTILIDAD DEL EJERCICIO = UTILIDAD DE OPERACIÓN

MAS ó

MENOS

OTROS GASTOS Y OTROS PRODUCTOS (pérdidas y

ganancias NO relacionadas con el giro principal del negocio

UTILIDAD DEL EJERCICIO = UTILIDAD DE OPERACIÓN

MAS ó

MENOS

OTROS GASTOS Y OTROS PRODUCTOS (pérdidas y

ganancias NO relacionadas con el giro principal del negocio

Araceli Aguilar Rodríguez