Este es un ejemplo de un Estado de Resultados que tiene una utilidad en Ventas (Utilidad Bruta), con gastos de operación menores a dicha utilidad que venimos arrastrando, dando una Utilidad de Operación, y que después de aplicar Otros Gastos e impuestos, dan una UTILIDAD NETA (Utilidad del Ejercicio).

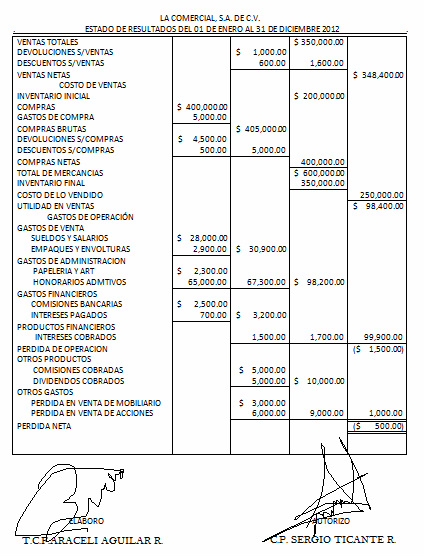

APARENTEMENTE TENEMOS UNA UTILIDAD EN EL EJEMPLO SIGUIENTE, PERO SOLO ES EL PRINCIPIO, LA UTILIDAD EN VENTAS. Y AL APLICAR LOS GASTOS DE VENTAS, ADMON Y FINANCIEROS, TENEMOS UNA PÉRDIDA DE OPERACIÓN DEBIDO A QUE LOS GASTOS SON MAYORES.

DESPUES SE APLICA LA UTILIDAD OBTENIDA DE OTROS PRODUCTOS. SIN EMBARGO TODAVIA NOS DÁ COMO RESULTADO UNA PÉRDIDA NETA

DESPUES SE APLICA LA UTILIDAD OBTENIDA DE OTROS PRODUCTOS. SIN EMBARGO TODAVIA NOS DÁ COMO RESULTADO UNA PÉRDIDA NETA